‘가구주 교육정도별 · 연령대별 소득 및 재무상태 변화(2010~2020) 분석’

민주노총 부설 민주노동연구원 이슈페이퍼 발행

민주노동연구원 이한진 연구위원이 ‘가계금융복지조사’ 자료를 활용하여 2010년에서 2020년 사이 ‘가구주 교육정도별 & 연령대별 소득 및 재무상태 변화’를 분석한 이슈페이퍼를 발행했다. 주요 내용은 다음과 같다.

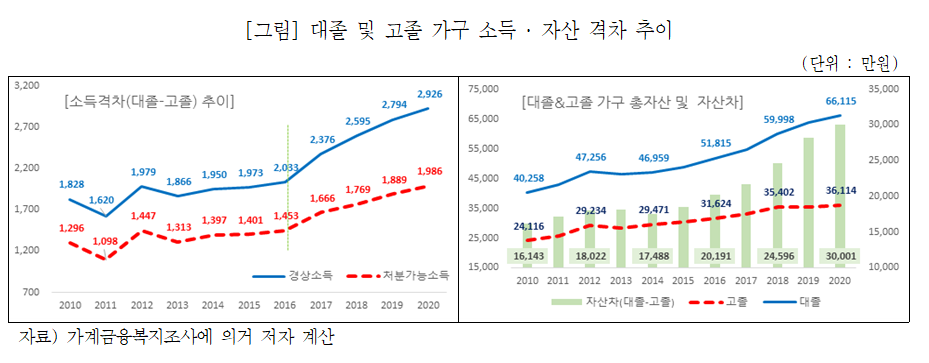

대졸 이상 가구와 고졸 가구 간 소득 및 자산 격차 2016년 이후 급가속, 소득 불평등보다 자산 불평등이 더 심각

2010년에서 2020년 사이 경상소득 순증액은 가구주 대졸 이상 가구가 2,877만원(5,449→8,326만원)으로 고졸 가구 1,780만원(3,621→5,401만원)보다 많았고, 대졸과 고졸 가구 간 경상소득 격차는 2010년 1,828만원에서 2020년 2,926만원으로 늘어났다.

동일 기간 총자산 증가율도 대졸 가구가 64.23%(40,258→66,115만원)로 고졸 가구 49.75%(24,116→36,114만원)보다 높았고, 두 가구 간 자산 격차는 16,143만원에서 30,001만원으로 확대되었다.

대졸과 고졸 가구 간 소득 격차는 2010년 1,828만원에서 2020년 2,926만원으로 1.6배가 늘었는데, 자산 격차는 16,143만원에서 30,001만원으로 1.86배가 늘어나, 상대적으로 자산 불평등이 더 심해졌다.

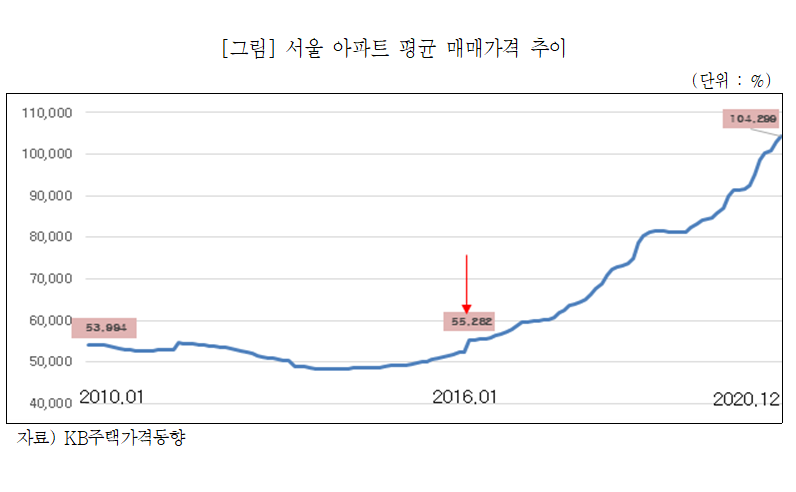

자산 불평등 심화의 주요 원인 ; 부채 레버리지와 2016년 이후 주택가격 급등

2010년에서 2020년 사이 부채 순증액은 대졸 가구가 5,981만원(7,326→13,307만원)으로 고졸 가구 2,660만원(3,978→6,638만원)보다 많았고, 증가율도 대졸이 81.64%로 고졸 가구 66.87%보다 높았다.

KB주택가격동향에 의하면 2010년 1월 53,994만원였던 서울 아파트 평균매매 가격은, 이후 48,000만원에서 54,000만원대의 박스권 내에서 움직임을 보였다가, 2016년 1월 55,282만원으로 박스권을 돌파하며 급등세를 연출, 2020년 12월 기준 104,299만원까지 상승했다.

그간의 가계부채 증가와 2016년 이후의 주택가격 급등세를 고려하면, 실물자산을 더 많이 보유하고 있는 상태에서 더 많은 부채를 동원할 수 있었던 가구 집단이 재산 증식에 유리했을 것임을 알 수 있었다. 실제로 대졸 가구 실물자산 순증액(&증가율)은 18,764만원(61.09%, 30,714→49,478만원)으로 고졸 가구 8,883만원(46.76%, 18,998→27,881만원)보다 압도적으로 많았다.

그 결과 총자산은 물론 순자산 순증액도 대졸 가구가 19,875만원(32,933→52,808만원)으로 고졸 가구 9,339만원(20,138→29,477만원)보다 많았다.

가계부채와 주택가격 상승이 자산 증식에 큰 영향을 미쳤다는 것은, 가구주 연령대별 소득 및 자산 변화 분석을 통해서도 나타났다. 총자산 순증액과 증가율이 모두 높았던 40대와 30대 가구의 공통된 특징이 ①부채증가율과 순증액 모두 40대(101.33%, 5,701만원)와 30대(153.25%, 6,101만원) 가구가 다른 연령대 가구보다 많았으며 ②실물자산 증가율과 순증액도 40대(66.87%, 14,447만원)와 30대(77.89%, 10,374만원) 가구가 다른 연령대보다 많이 늘었기 때문이다.

실제로 부채 순증액은 30대(6,101만원) 가구가 가장 많았으며, 이어 40대(5,701만원), 50대(3,695만원), 20대(2,543만원), 60대(1,610만원) 가구의 순이었다. 실물자산 순증액은 40대(14,447만원), 30대(10,374만원), 60세(9,232만원), 50대(8,587만원), 20대(915만원) 가구의 순으로 나타났다.

그 결과 2010년에서 2020년 사이 총자산 순증액은 40대(19,684만원)가 가장 많았고, 30대(15,771만원), 50대(14,532만원), 60대(13,217만원), 20대(3,152만원) 가구가 그 뒤를 이었다.

‘N포세대’의 특징을 잘 반영하고 있는 20대 가구의 소득 및 자산 변화 ;

가구분포 급감, 연령대별 가구 집단 중 가장 낮은 소득증가율, 60대 이상 가구보다 적은 가구소득, 내 집 마련 포기로 1인당 소비지출액 최다, 실물자산 보다 금융자산 비중이 높은 유일한 가구집단

2010년 20대(30세 이하 가구) 가구분포는 5.3%에 달했으나, 저출산과 청년층의 결혼 포기 현상 등으로 2020년 20대 가구분포는 2.0%로 급격하게 감소했다.

분석 기간 중 20대 가구 경상소득 연평균증가율(&순증액)은 2.85%(826만원)로 30대(4.27%, 2,162만원), 40대(4.86%, 2,870만원), 50대(5.05%, 2,904만원), 60대(6.54%, 1,853만원) 가구 등과 비교할 때 가장 낮은 수준이었는데, 2020년 기준 60대 가구주 평균연령은 70.5세였다.

전체 가구평균 처분가능소득 대비 20대와 60대 가구의 처분가능소득 비중을 보면, 20대 가구 비중은 2010년 74.57%에서 2020년 63.06%로 하락했으나, 반면 60대 가구는 58.21%에서 70.12%로 비중이 꾸준히 상승하고 있었다.

다른 연령대 가구와 비교할 때, 2012년부터 2020년 사이 20대 가구의 사업소득 증가율(112.29%)과 순증액(252만원)은 가장 많았지만, 노동소득 증가율(10.20)과 순증액(256만원)은 가장 적었다. 20대 가구의 경우 노동시장에서 일자리를 구하기 힘들어, 자영업으로 많이 진출하고 있었던 것으로 추정된다.

2020년 기준 20대 가구의 금융자산 대 실물자산 비중은 60.17% 대 39.83%로, 유일하게 금융자산 비중이 실물자산보다 높은 가구 집단이었다. 2020년 기준 20대 가구 저축가능액으로 서울 아파트 평균 매매가격을 모으기 위해서는 94.9년이 필요했다.

2020년 기준 1인당 소비지출액을 보면, 20대 가구가 1,212만원으로 가장 많았으며, 이어서 50대(1,111만원), 40대(1,081만원), 30대(1,007만원). 60대(919만원) 등으로 나타났다. 1인당 식료품비 지출액도 20대 가구가 371만원으로 30대(318만원), 50대(314만원), 40대(306만원), 60대(304만원) 등과 현격한 차이를 보였다. 특히 20대 가구의 소비지출액은 2016년 이후 급등추세를 보이고 있어, 말 그대로 ‘N포세대’의 모습 그대로였다.

처분가능소득대비 부채비율 위험 수위, 주택가격 하락 시 가구 재무 건전성 악화 우려;

상환능력 중심 대출이 아니라, 금융공공성 강화 차원에서 다주택자 재태크(부동산 투기)용 대출을 선제적으로 강력하게 통제해야 할 것

부채증가율이 가장 높았던 대졸 가구의 처분가능소득대비 부채비율은 2010년 171.46%에서 2020년 204.09%로 32.63%p가 늘어났다. 2020년 기준 30대(196.81%)와 40대(186.33%) 가구의 처분가능소득대비 부채비율 또한 200%대에 육박하고 있어 가계의 재무 건전성이 크게 나빠진 상태였다.

처분가능소득 대비 부채비율만으로 가계의 위험 여부를 판단하기는 힘들지만, OECD 주요 국가들과 비교하면 우리나라 가계의 부채비율이 상대적으로 매우 높다는 것을 알 수 있다. ‘e-나라지표’에서 제공되는 OECD 기준에 의한 2019년 주요 국가들의 처분가능소득 대비 부채비율을 보면, 한국이 190.6%로 스페인(105.0%), 프랑스(122.1%), 영국(142.1%), 핀란드(148.2%) 등과 비교할 때 매우 높은 수준임을 알 수 있다.

20대 가구의 2020년 처분가능소득대비 부채비율은 114.50%로 당장 우려스러운 수준은 아니나, 2010년에서 2020년 사이 처분가능소득 대비 부채비율 증가율이 177.88%(41.20→114.50%)에 달할 정도로 급증하고 있다는 점이 문제였다. 현재의 증가 추세가 지속된다면, 취약한 가구소득으로 보아 부채상환 여력이 급락할 가능성이 높기 때문이다.

가계부채 문제가 심각한 상황에서 정부의 대응 방향은 여전히 ‘상환능력 중심의 대출’이라는 기본 원칙을 준수하고 있다. 하지만 주택가격 급등으로 자산 불평등이 심각해지고 있고, 부동산 가격 하락 시 현실 경제가 받게 될 충격을 고려한다면, 부동산 시장으로 향하는 자금줄을 적극적이고 선제적으로 통제할 필요가 있다. 금융 공공성 측면에서도 개인이나 기업 등 경제 주체들의 원활한 경제활동을 위한 자금은 적극적으로 지원하되, 다주택자 재테크를 위한 대출 수요는 선제적으로 통제할 필요가 있다.