|

전국민주노동조합총연맹 부설 민주노동연구원 |

보 도 자 료 |

|

|

2024년 1월 24일(수) |

이한진 연구위원 010-2270-4738 |

|

|

(우) 04518 서울특별시 중구 정동길 3 경향신문사 13층 | 대표전화 (02)2670-9220 | FAX (02)2670-9299 |

||

‘은행 고수익 논쟁을 통해 본 은행업의 구조적 문제’

자금조달의 사회적 성격 불구, 이윤극대화 차원의 자금 운용 -

민주노동연구원 워킹페이퍼 발행

민주노동연구원 이한진 연구위원은 최근 정치권을 중심으로 ‘은행 고수익 및 횡재세 부과’ 등의 문제를 이슈화하고 있지만, 은행의 본원적 역할과 구조적 문제에 대한 성찰적 접근은 부족하다며, 은행의 구조적 모순은 자금조달(수신)의 사회적 성격에도 불구하고 자금운용(여신)은 이윤극대화(주주이익극대화) 차원에서 이루어지고 있는 이해상충의 문제임을 분석한 보고서를 발행했다.

보고서의 주요 내용은 아래와 같다.

국내은행의 경우 2022년 말 기준 총자산 중 부채 비중이 92.8%이며, 시중은행으로 한정하면 부채 비중이 93.6%에 달하는 등, 은행 보유자산 대개가 국민의 예·적금으로 부채에 해당한다는, 자금조달의 사회적 성격과 재무적 특성을 가졌지만, 자금 운용은 공공의 이익 증대가 아니라 이윤극대화 차원에서 이루어지고 있어 사회적으로 문제를 야기하고 있다.

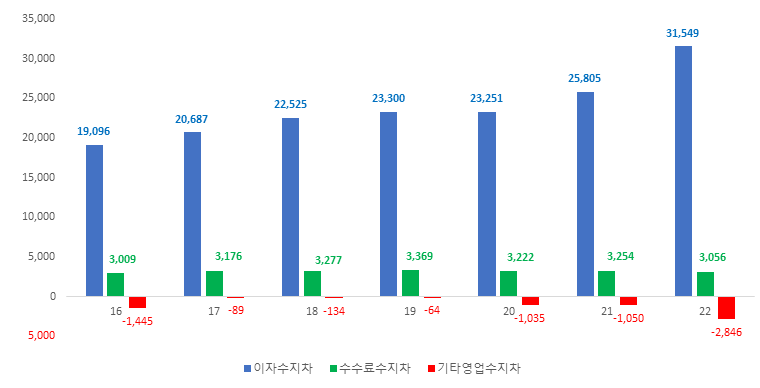

은행의 주된 수익원인 이자수익은 특화된 영업 전략이나 서비스의 차별성보다는, 기본적으로 국민이 맡긴 예·적금 규모에 좌우된다. 실제로 2022년 시중은행 순영업수익(약 31.8조원) 중 순이자수익(31.5조원) 비중이 99.3%에 달한다.

이윤극대화를 위한 과도한 신용 창출(대출)은 가계부채 급증과 과잉유동성으로 인한 주택가격 급등이라는 부작용을 낳았다. 2008년 말 723.5조원이었던 가계신용은 2023년 9월 현재 1,875.6조원으로 2.6배 늘었는데, 누증된 가계부채의 영향으로 2014년 4억 8,720만원 수준까지 안정화되었던 서울아파트 연평균 매매가격은 2022년 12억 7,380만원까지 급등했다. 시중은행의 경우 고용이 감소하고 점포 또한 축소되면서, 고령층이나 취약지역의 금융소외 문제가 심각해지고 있는 등, 신용 서비스 이용 기회의 불평등이 양극화를 심화시키는 요인으로도 작용하고 있다.

사회적으로 부여된 은행의 본원적 역할이 여·수신 과정을 통해 사회적으로 필요한 적정량의 신용을 창출하는 동시에 효율적으로 자금을 배분하는 것이라는 점을 고려하면, 자금조달의 사회적 성격에도 불구하고, 이윤극대화 차원의 자금 운용이라는 이해상충의 문제를 해소해야 한다.

은행업의 구조적 문제를 해결하기 위해서는, 첫째 은행 순이익 중 주주가 배당으로 가져갈 수 있는 한도를 은행법 등으로 제한할 필요가 있다. 순이익 중 주주의 몫은 어느 정도가 적절할 것인지에 대한 사회적 합의가 필요하겠지만, 주주이익을 제한하게 되면 자금 운용에 있어 무조건적으로 이윤을 늘리려는 유인이 줄기 때문에, 은행의 거시건전성과 안정성이 향상됨의 물론 금융 이용 기회의 불평등 문제도 상당 부분 개선할 수 있다. 둘째, 신용창출과 신용질서 유지라는 은행의 공적·사회적 역할을 고려한다면, 은행의 지배구조를 개선하고 사회적 통제를 강화할 필요가 있다.

[참고 자료]

|

구 분 |

국내은행 전체 |

시중은행 |

SK이노베이션 |

|||

|

금액 |

비중 |

금액 |

비중 |

금액 |

비중 |

|

|

자산총계

부채총계

자본총계

[자본금] |

3,569,903

3,313,001

256,902

[73,720] |

100.0

92.8

7.2

[2.1] |

1,975,717

1,849,097

126,620

[21,795] |

100.0

93.6

6.4

[1.1] |

19,550

3,581

15,969

[468] |

100.0

18.3

81.7

[2.3] |

|

자료 : 금융통계정보시스템, 전자공시시스템 (22.12 기준) |

||||||

|

구 분 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

순이자수익 |

19,096 |

20,687 |

22,525 |

23,300 |

23,251 |

25,805 |

31,549 |

|

순영업수익 |

20,660 |

23,774 |

25,668 |

26,606 |

25,437 |

28,009 |

31,759 |

|

이자수익비중 |

92.4 |

87.0 |

87.8 |

87.6 |

91.4 |

92.1 |

99.3 |

|

자료 : 금융통계정보시스템 자료에 의거 산출. 주 : 순영업수익(= 순이자수익 + 순수수료수익 + 순기타영업수익)은 ‘판매비와 관리비’ 차감 전 영업이익.

|

|||||||

[그림] 시중은행 영업 부문별 수지 차(수익-비용) 추이 (단위 : 십억원)

자료 : 금융통계정보시스템

주 : 각 연도별 전체 시중은행 영업 부문별 수지 차(수익-비용).