‘가구주 성별 · 종사상지위별 소득 및 재무상태 변화(2010~2020) 분석’

민주노총 부설 민주노동연구원 이슈페이퍼 발행

민주노동연구원 이한진 연구위원이 ‘가계금융복지조사’ 자료를 활용하여 2010년에서 2020년 사이 ‘가구주 성별 & 종사상 지위별 소득 및 재무상태 변화’를 분석한 이슈페이퍼를 발행했다. 주요 내용은 다음과 같다.

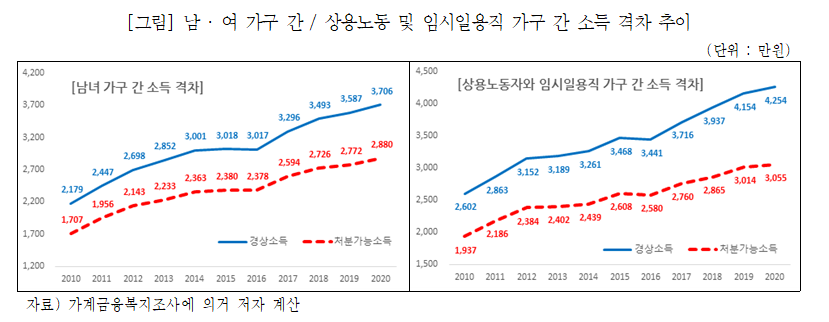

남·여 가구 간, 상용노동 및 임시일용직 가구 간 소득 격차 지속 확대

2010년에서 2020년 사이 경상소득 증가율은 남성 가구가 61.16%(4,214→6,791만원)로 여성 가구 51.60%(2,035→3,085만원)보다 높았다. 남녀 가구 간 경상소득 격차는 2010년 2,179만원에서 2020년 3,706만으로 확대되었다. 처분가능소득 증가율도 남성 가구가 61.87%(3,393→5,492만원)로 여성 가구 54.98%(1,686→2,612만원)를 앞서 남녀 가구 간 처분가능소득 격차 또한 2010년 1,707만원에서 2020년 2,880만원으로 늘어났다.

상용노동자 가구 경상소득 증가율은 62.41%(4,900→7,958만원)로 임시일용직 가구 61.21%(2,297→3,704만원)보다 높았고, 두 가구 간 경상소득 격차는 2,602만원에서 4,254만원으로 벌어졌다. 처분가능소득 증가율은 임시일용직 가구가 64.38%(1,989→3,270만원)로 상용노동자 가구 61.10%(3,926→6,325만원)를 앞서, 세후 소득분배 효과가 일부 나타나긴 했지만, 처분가능소득 격차 확대 추세(1,937→3,055만원)가 개선될 정도는 아니었다.

고소득 · 고자산 가구 집단이 가계부채 증가를 주도, 부채 레버리지로 자산 증식에 활용

2010년에서 2020년 사이 남성 가구 부채 증가액은 4,365만원(5,152→9,517만원)으로 여성 가구 1,612만원(2,516→4,128만원)보다 많았는데, 순자산 증가액 또한 남성 가구가 15,514만원(25,940→41,454만원)으로 여성 가구 7,630만원(11,743→19,373만원)보다 2.03배나 많았다.

상용노동자 가구 부채 증가액은 5,215만원(4,791→10,006만원)으로 임시일용직 가구 1,474만원(2,042→3,516만원)보다 월등하게 많았고, 순자산 증가액도 상용노동자 가구가 16,984만원으로(23,429→40,413만원)으로 임시일용직 가구 8,413만원(8,379→16,792만원)보다 큰 폭으로 늘어났다.

가구 소득 불평등의 주요 원인은 소득원천 중 노동소득

소득원천별 소득 비중 변화를 보면, 남성 가구의 노동소득 비중은 2012년 63.26%에서 2020년 64.96%로 1.70%p 상승했으며, 여성 가구는 56.37%에서 57.05%로 0.68%p 늘어, 남성 가구의 상승 폭이 여성 가구보다 높았다. 동일 기간 남성 가구 노동소득은 3,058만원에서 4,411만원으로 1,353만원이 늘었고, 여성 가구 노동소득은 1,204만원에서 1,760만원으로 순증액은 556만원에 불과했다.

상용노동자 가구의 경우 노동소득 비중은 2012년 91.64%에서 2020년 86.98%로 –4.65%p 감소했으며, 임시일용직 가구는 84.10%에서 75.09%로 –9.01%p가 줄어, 하락 폭이 남성 가구보다 매우 컸다. 해당 기간 상용노동자 가구 노동소득은 5,073만원에서 6,922만원으로 1,849만원이 늘었고, 임시일용직 노동소득은 2,005만원에서 2,781만원으로 불과 776만원 증가했다.

이는 주된 소득원천이 노동소득인 가구 집단의 노동소득 변화 크기가 총소득 변화를 좌우한다는 의미로, 결국 노동시장에서의 노동소득 불평등이 가구소득 불평등의 근본 원인임을 알 수 있다.

2016년을 기점으로 노동시장 고용안정성은 악화되고 있으며,

소득 취약 가구 집단의 노동시장 참여 요구 늘어나..

2010년 이후 꾸준하게 줄어들던 임시일용직 가구 분포는 2016년 11.9%를 기점으로 하락을 멈추고 정체되는 양상을 보이고 있으며, 안정적인 일자리라 평가받는 상용노동자 가구 비중은 2010년 37.4%에서 2016년 43.3%까지 꾸준히 상승하다가, 하락 추세로 돌아서 2020년 41.9%까지 내려왔다. 2016년을 기점으로 노동시장의 고용 안정성이 후퇴하고 있다고 판단된다.

2012년에서 2020년 사이 소득증가율이 가장 낮았던 자영업자 가구의 경우, 가구주 본업인 사업소득(증가율 6.28%, 증가액 246만원)보다 노동소득(증가율104.26%, 증가액 687만원)이 더 두드러지게 늘어났는데, 자영업 환경 악화로 가구원들이 노동시장에 적극적으로 진출한 결과일 것이다. 2020년 평균연령이 69.2세로 가장 많은 기타 가구 또한 소득원천 중 노동소득 증가율(109.46%)과 증가액(569만원)이 가장 높게 나타났다. 한편 여성 가구 비중 또한 꾸준하게 증가하고 있어, 향후 여성은 물론 고령자 · 자영업자 · 청년세대의 노동시장 참여 요구는 점증할 것으로 노동시장 고용안정성 악화 추세를 고려하면 노동시장 내 경쟁 심화와 더불어 임시일용직 가구 비중이 증가할 것으로 예상된다.

노동소득 불평등 해소, 가계부채 공급요인 통제, 일자리 창출 등이 시급한 과제

분석 결과 다음과 같은 시사점을 얻었다. 첫째, 가구소득 불평등의 주요 원인은 소득원천 중 노동소득으로, 정부 차원의 합목적적인 정책 대응이 필요해 보였다. 노동시장에 성별 · 노동형태별로 존재하는 차별적 소득 불평등은 오랜 시간에 걸쳐 관행화된 사회적 산물이기 때문에 단순히 노·사 관계로만 해결될 문제는 아니었기 때문이다.

둘째, 가계부채는 주로 소득과 자산이 많은 가구 집단이 주도적으로 늘렸으며, 부채를 레버리지로 활용하여 자산을 늘려왔다. 따라서 가계부채 대응의 기본방향은 가계나 기업의 원활한 경제활동 지원을 위한 대출은 적극적으로 보장하되, 재테크 즉 재산 증식을 위한 대출은 강력하게 통제하는 것이어야 한다.

셋째, 2016년 이후 노동시장의 고용 안정성이 떨어지고 있는 상태에서, 여성 ․ 고령자 ․ 자영업자 ․ 청년세대의 노동시장 참여 요구는 늘어나고 있었다. 양질의 일자리 창출을 위한 사회 공동체적 노력과 함께 대안 정책 수립이 절실한 상황이다.